{kind=link}

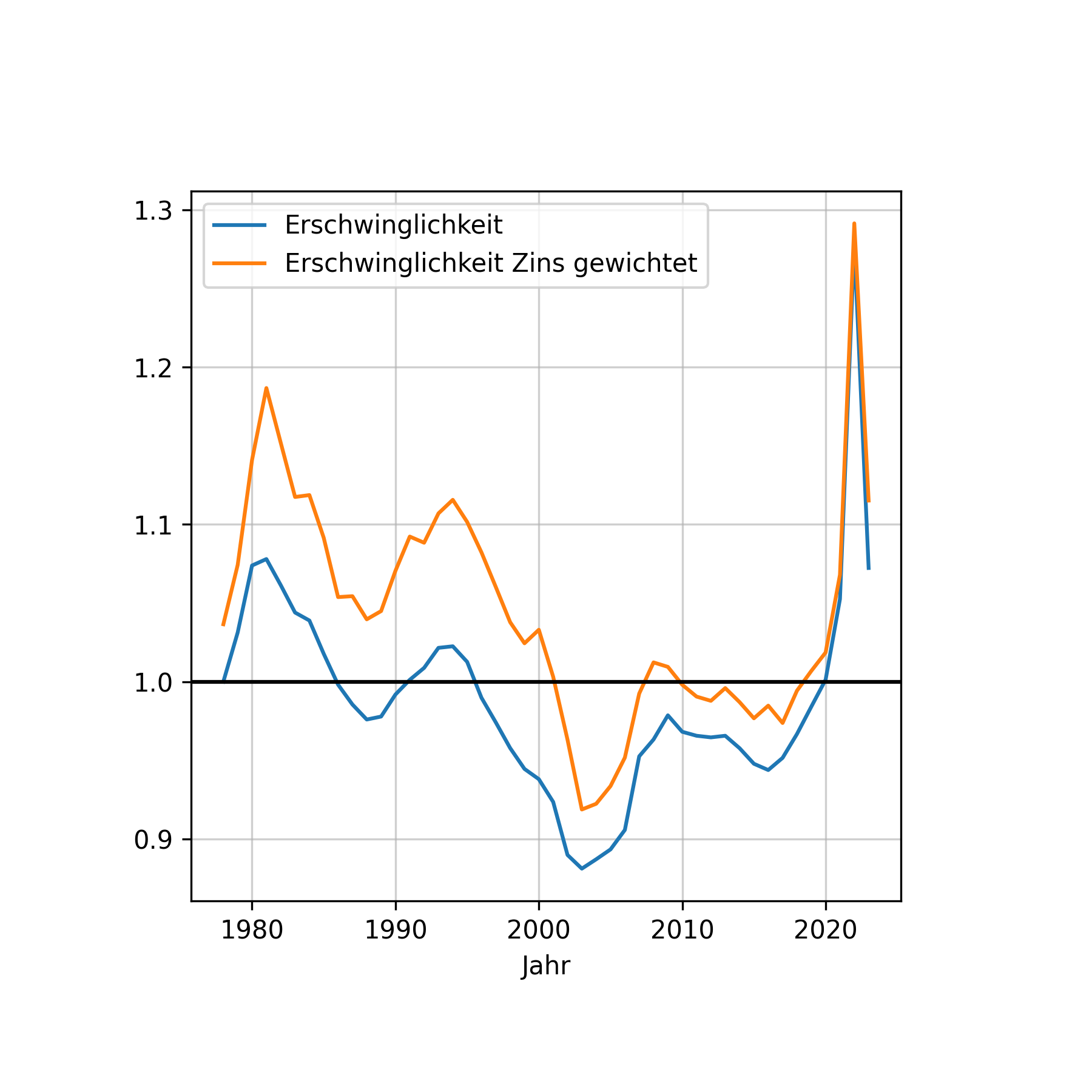

Gezeigt ist die Erschwinglichkeit, also Verhältnis aus Baupreisindex zu Medianeinkommen (blau) in (vor 1989 West-) Deuschland. Zudem habe ich die Erschwinglichkeit mit dem jeweiligen Bauzins gewichtet (orange). Ich bin kein Wirtschaftswissenschaftler, also kann sein dass man das alles anders nennt, sorry dafür. 😅

Aber hier ist ein hoher Erschwinglichkeitswert schlecht, man braucht mehr Einkommen pro Immobilie und ein niedriger entsprechend weniger Einkommen. Man sieht dass es historisch zwei Zeiträume gab die mit den 2020ern vergleichbar sind. Damals musste man ähnlich viel Einkommen für ein Haus hinlegen. Die Jahre 2000-2015 waren dagegen etwas einfacher, vorallem 2001-2004 waren goldene Zeiten für Häuslebauer. 👍

Gewichtet man das ganze mit dem jeweiligen Bauzins, also relevant für Leute die ein Kredit brauchen, dann sieht Sache etwas ungünstiger für vorallem die 80er aus. 1981 war es demnach noch schwieriger ein Haus zu finanzieren als heute 2023 (Prognose mittels Vierteljahrwerten). Die orangene Line impliziert auch, dass es heute genauso schwer ist eine Immobilie zu finanzieren als 1994, während die blaue, also ohne Zins, eher mit den 80ern zu vergleichen ist. 🤓

Völlig klar ist dass 2022 der absolute worst case seit 50 Jahren war. Nun fallen jedoch die Immopreise schneller als der Zins ansteigt, sodass wir zwar in schwierigen Zeiten leben aber nicht mehr so absurd wie die letzten 2 Jahre. 🥲

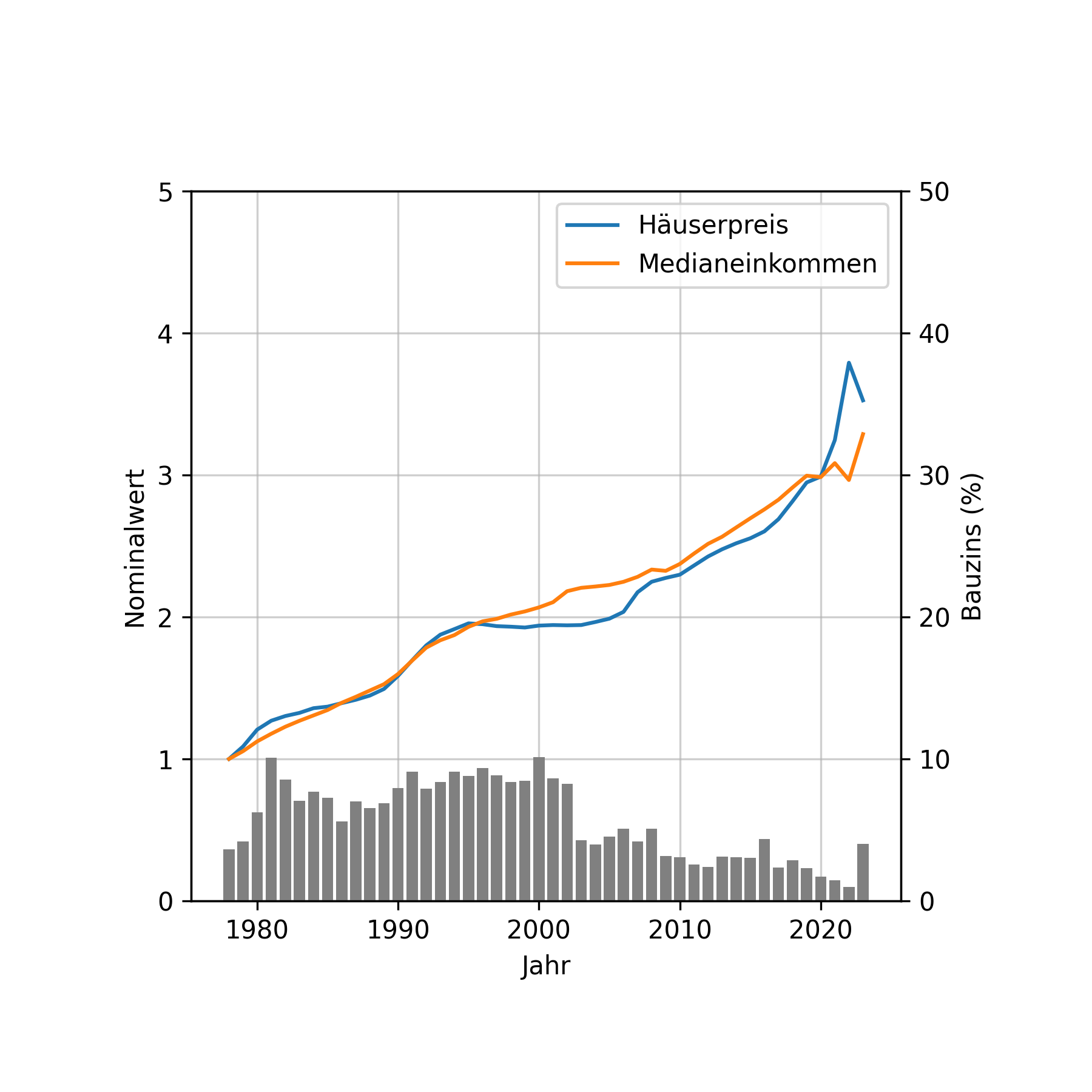

Hier noch die zugrundeliegenden normierten (1 @ 1978) nominalen Medianeinkommen, Häuserpreisindices und Bauzinsen:

Quellen sind eine Kombination aus:

Kritik gerne und/oder Verbesserungsvorschläge, aber bedenkt ich bin kein Profi. Trotzdem versuche ich in der extrem überhitzten Medienlandschaft einen kühlen Kopf mittels eigener Überlegungen zu bewahren. #ImmanuelKant

Tl;dr: Boomer hatten es auch sehr schwer in den 80ern! Bessere Zeiten kommen! 🤩

Was ist das eigentlich für ein Hype neuerdings damit, dass die Hauspreise gar nicht so schlimm wären? Hab jetzt unabhängig(?) voneinander mindestens 5-6 Artikel in diese Richtung gesehen.

Wenn das wirklich so wäre, hätten viel mehr Leute ein Haus die gerne eines haben wollen.

Das ist mir auch aufgefallen, aber gut die Medien kopieren viel voneinander… Aber gerade deswegen hat mich das interessiert.

Ich wollte das mal nachrechnen, weil ich das eben nicht ganz geglaubt habe. Weil mit nem 3fachen Zins wird es dementsprechend schwieriger die gleiche Immobilie zu kaufen wenn der Preis sich nicht gedrittelt hat. So meine Intuition.

Mit der Erschwinglichkeit selber stimmt was nicht; man muss den Bauzins irgendwie hineinrechnen um eben die echte Belastung auf ein Haushalt zu ermitteln. Ich glaube das meine Methode das nur einfach zu multiplizieren nicht genug ist. Deswegen wollte ich die Disskussion hier mal anstoßen.

Wie gesagt bin kein WiWi/VWler deswegen erhoffe ich mir hier Klärung von Profis.

Wir reden hier vom Komparativ, nicht vom Positiv. Dass es “nicht schlimmer” ist, sagt nichts darüber aus, ob es derzeit schlimm ist oder nicht.

Sich ein Haus leisten zu können war halt niemals in der Geschichte der Menschheit einfach.

Weil in letzter Zeit auch überall die Behauptung rumgeboten wurde, dass Wohneigentum unbezahlbar geworden sei. Nö, ist es nicht. Es war offenbar für die meisten Menschen schon immer so unbezahlbar wie heute.

Wohnraum ist heute in bestimmten Regionen tatsächlich bezahlbar. Kannst dir im Kreis Bautzen teilweise Häuser mit Garten für unter 50.000€ kaufen. Wo du dann arbeitest und Geld verdienst, wie die Infrastruktur und das Kulturangebot dort sind, ist die andere Frage.

Eine (nicht fachliche) these von mir zum Thema “die leute jammern sie hätten kein Geld mehr” ist, dass heute es bei den meisten einen haufen laufender Kosten und teuerer Anschaffungen gibt die als “Selbstverständlich” und/oder “notwendig” wahrgenommen werden. Wenn man mal zusammenrechnet was die ganze Unterhaltungselektronik wie Smartphones oder diverse 4k Fernseher zur Fußball-WM kosten, dann teure Urlaube und der Pool im Garten der ja “nur” 300€ gekostet hat. Von den ganzen Abomodellen, von denen man die hälfte schon wieder vergessen hat und die man trotzdem bezahlt, ganz zu schweigen.

Das sind alles dinge die es in der Generation meiner Eltern nicht gab und teilweise bis heute nicht gibt. Das Geld wurde eben anders genutzt, besser zusammengehalten und gespart.

vergiss nicht die avocados! ohne die wär das haus mit 30 längst abbezahlt.

“Wie viel kann so eine Avocado schon Kosten, 200, 300€?” - ein DAX 10 Vorstand maybe

Tja und das ist halt bullshit.

Abos kosten wenn’s hochkommt 50€ pro Haushalt, dafür fallen aber auch keine Kosten für VHS, Zeitung, etc. an.

Unterhaltungselektronik ist ebenfalls kein besonders großer Posten, wenn man es denn mal mit den Ausgaben für Fernseher und Musikanlagen der 80er vergleicht.

Pool im Garten? In welchem Garten denn? Die meisten können sich nicht mal ihre Wohnung leisten.

Deine Argumentation ist genau der “hurr durr Jugend von heute” Müll, der hier gerade kritisiert wird.

Es ist einfach ein Verhaltensmuster. Wenn du ein Haus kaufen willst, die größte Anschaffung im Leben(!), musst du sparen wie Blöde. Um eine sehr gute Sparrste zu bekommen, solltest du so wenig Fixkosten wie möglich haben. Abos und Leasing sind Fixkosten.

Stimme da dem anderen Poster zu. Auch wenn du 200 im Monat sparst, sind das 2 400 im Jahr. Bei Hauspteise von 1 Millionen aufwärts hier in der Schweiz nicht mal ein Tropfen auf dem heißen Stein.

Genau und wenn du das 5 Jahre machst, dann sind das 12.000€ Und das wäre jetzt nur der Punkt Abos. Nimm noch Restaurants, Urlaub und Auto hinzu und du bist schnell bei nem Tausender pro Monat.

Irgendwo woher muss das Eigenkapital beim Hauskauf ja kommen. Entweder man schränkt sich ein und dann wird das was. Oder man träumt weiter davon.

Mein Punkt ist: 200/Monat ist schon ein ordentlicher Betrag. Und selbst der hilft Dir nur beschränkt weiter, und Du verlierst den Nutzen der Abos etc. die Du aufgegeben hast. Wenn Du noch die Punkte dazu nimmst welche Du aufgeführt hast, besteht Dein Leben aus nicht mehr viel außer Arbeiten und Amortisieren. Kleinvieh macht auch Mist, aber bei den heutigen Beiträgen eben weit weniger wirkungsvoll. Bei mir wären das p.a. ca. 8% meiner Zinsebelastung.

Verstehe ich. „Man lebt nur einmal.“ „Muss sich auch mal gönnen können.“ und Yolo.

Dass das Leben dann nur aus Arbeiten und Armortisieren besteht, ist ein Trugschluss. Es geht darum den Konsum runterzufahren und sich Gedanken beim Geld ausgeben zu machen.

Ich habe Arbeitskollegen, die genau das sagen. Holen sich ein nagelneues Auto im Leasing (muss natürlich neuster Sicherheitsstandard sein wegen den 2 Kindern. Ein gebrauchter Jahreswagen tut es nicht? Mmm ja klar), Pedelec (noch nicht gesehen, denke so n schickes für 3000+€) und jetzt der Urlaub in die Toskana für 5000€. Der Kollege beklagt sich ständig, dass Häuser so teuer sind und er wartet auf den Dipp. Dann, ja dann schlägt er zu. Ich behaupte, das wird nie passieren. Ist n Traum.

Wie machen wir das in vergleichbarer Familienstärke? Auto 14 Jahre alt und damals gebraucht gekauft, der Kombi ist Leasing aber danach ein Gebrauchter, mein Pedelec war damals ein eher günstiges 1.500€ und ich nutze das seit 4 Jahren verstärkt zur Arbeit, Urlaub auf den Bauernhof für 2.500€. Da sehe ich jetzt ehrlich nicht so den riesen Unterschied in Lebensqualität. Eher in den Kosten.

Ich hole auch seit Jahren sämtliche Elektronik gebraucht bei Rebuy. Aus Umwelt- und Kostengründen, viele Kindersachen und bald Möbel gebraucht. Mich nervt diese Konsum und Wegwerfeinstellung ungeheuer. Nebenbei spart man wahnsinnig viel Geld. Das ist auch ein teuerer Nachteil beim Abo und Leasing: Man kann die Sachen nicht gebraucht weiter verkaufen.

Wenn man mit den Kindern was unternimmt, nimmt man Trinken und Essen mit. Spart man locker mal 50€ und frisst nicht so n Pommes-Fast-Food-Zeugs.

Das ist halt ne Einstellungssache. Die bekommt man automatisch, wenn man nen fetten Hauskredit abbezahlt.

Ich verstehe deinen Punkt, du hast aber einfach Unrecht.

Deine Unterstellung ist, dass die heutige Jugend zu viel Geld für unnötige Sachen ausgibt, was “die Alten” nicht getan haben und das stimmt eben einfach nicht. Die Grafik zeigt dir ganz klar, dass Häuser heute einen höheren Anteil des Einkommens kosten als früher. Und das Einkommen ist vor irgendwelchen Ausgaben. D.h. es ist vollkommen egal, ob die Jugend 20% ihres Geldes für Bravohefte und Netflix ausgibt (was sie nicht tut !), sie konnten sich das Haus schon vorher nicht leisten.

Bitte nicht irgendwas reinlesen, was ich nicht schreibe und nicht meine. Ich unterstelle überhaupt nichts.

Das ist exakt, was du geschrieben hast.

Dem steht halt die fachliche These gegenüber, das es auch an den Einkommen liegen könnte, die inflationsbereinigt eher gesunken als gestiegen sind.

Und im Ernst. In der Generation deiner Eltern war es dann eben ein neuer Röhrenfernseher, Urlaube, die vielleicht nicht so exotisch waren, aber genauso viel gekostet haben wie heute, ect… Es gibt auch heute Menschen die ihr Geld gut zusammenhalten können und sparen. Das reicht halt nicht, um ein Haus zu kaufen.

Die ist aber falsch.

https://www.bpb.de/themen/arbeit/arbeitsmarktpolitik/322503/lohnentwicklung-in-deutschland-und-europa/

Okay. Ich gebe zu da habe ich etwas verwechselt. Danke für die Aufklärung. Ich hatte da wohl eine Rechnung bezogen auf niedrige Einkommen im Kopf (wie deine Quelle sagt, die Einkommensungleichheit ist im betrachteten Zeitraum gestiegen).